Deklaracje składane za okres wrzesień 2020r. wysyłane są na dotychczasowych zasadach.

Opisane poniżej zmiany dotyczą deklaracji składanych za okresy rozliczeniowe począwszy od października 2020r. Od tego okresu rozliczeniowego deklaracje VAT-7 i VAT-7K nie będą już wysyłane.

JPK_V7 (można się również spotkać z określeniem JPK_VDEK) połączy i zastąpi deklarację VAT-7/VAT-7K z plikami JPK_VAT. Nie będzie natomiast dotyczył deklaracji obejmującej transakcje wewnątrzwspólnotowe (VAT-UE), skróconej deklaracji VAT w zakresie usług taksówek osobowych opodatkowanych ryczałtem (VAT-12), jak również pozostałych deklaracji podatkowych (np. VAT-8, VAT-9M), do których będą mieć zastosowanie dotychczasowe przepisy. Deklaracje te należy wysyłać osobno jak dotychczas.

Nowy plik JPK_VAT składać się będzie z dwóch części, tj.:

1) z części deklaracyjnej, która zastąpi obecnie składane deklaracje VAT-7/VAT-7K,

2) z części ewidencyjnej, która zastąpi obecnie przesyłany plik JPK_VAT.

Dane wykazywane w części deklaracyjnej nie będą się istotnie różnić od danych wykazywanych obecnie w deklaracjach VAT-7/VAT-7K. Inaczej ma się rzecz, jeżeli chodzi o dane wykazywane w części ewidencyjnej nowych plików JPK_VAT. W zakresie tym wprowadzony zostanie obowiązek przekazywania trzech szczegółowych grup informacji (oznaczeń GTU, procedur, typu dokumentu).

Obowiązują dwa warianty JPK_V7:

1) JPK_V7M – dla podatników, którzy rozliczają się miesięcznie

2) JPK_V7K – dla podatników, którzy rozliczają się kwartalnie.

Ważnym czynnikiem dla prawidłowego przygotowania i złożenia nowego pliku JPK - Ewidencja zakupu i sprzedaży VAT jest dokładna weryfikowanie tego, co przedsiębiorca sprzedaje i kupuje. Przedmiot sprzedaży bądź zakupu musi mieć właściwie przypisany kod jednej z 13 grup towarowo-usługowych (GTU), określonych w rozporządzeniu. Niektóre dokumenty sprzedaży i zakupu będą musiały mieć dodatkowe oznaczenia procedur oraz typu transakcji, np. oznaczenie GTU_12 konieczne będzie w przypadku wykonywania jednej z opisanych w w/w rozporządzeniu czynności: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych. Skrócona informacja dotycząca GTU, procedur i typów dokumentów dostępna jest poniżej, natomiast szczegółowy wykaz dostępny jest w Rozporządzeniu Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r.

Dla potrzeb nowej struktury wprowadzona została dodatkowa zakładka JPK-VAT w oknie FIRMY, KONTRAHENCI, ZDARZENIA GOSPODARCZE.

Oznaczenia GTU

Kody w strukturze JPK dotyczące grup towarowych oznaczone są symbolem GTU wraz z przyporządkowanym numerem od 1 do 13:

a) przy dostawie towarów tj.:

- 01 - napoje alkoholowe

- 02 - o których mowa w art.103 ust.5aa ustawy

- 03 - oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych i pozostałych olejów o odpowiednich kodach

- 04 - wyroby tytoniowe

- 05 - odpady

- 06 - urządzenia elektroniczne oraz materiały i części do nich

- 07 - pojazdy oraz części samochodowe o odpowiednich kodach

- 08 - materiały szlachetne oraz nieszlachetne

- 09 - leki oraz wyroby medyczne

- 10 - budynki, budowle i grunty

b) przy świadczeniu usług:

- 11 - w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych

- 12 - o charakterze niematerialnym

- 13 - transportowych i gospodarki magazynowej

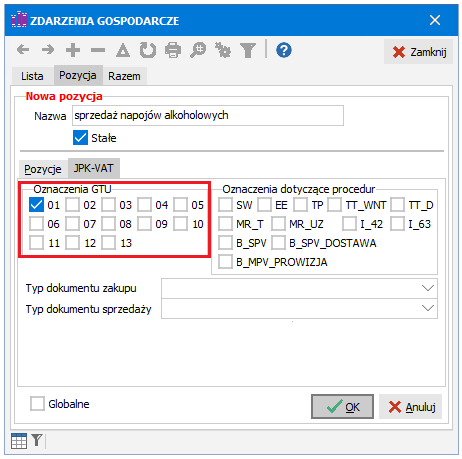

Np. w oknie ZDARZENIA GOSPODARCZE dla pozycji będącej sprzedażą napojów alkoholowych na zakładce JPK-VAT w sekcji Oznaczenia GTU zaznaczymy pole 01.

Oznaczenia dotyczące procedur

Procedury opisujące dokument wysyłany w pliku JPK_V7 nie są ściśle powiązane z towarem. Wyróżniamy oddzielne procedury dla dokumentów sprzedaży i zakupu:

a) w zakresie sprzedaży:

- SW - dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy

- EE - świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy

- TP - istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy

- TT_WNT - wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej

- TT_D - dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej

- MR_T - świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy

- MR_UZ - dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków opodatkowana na zasadach marży zgodnie z art. 120 ustawy

- I_42 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42

- I_63 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63

- B_SPV - transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowany zgodnie z art. 8a ust. 1 ustawy

- B_SPV_Dostawa - dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy

- B_MPV_Prowizja - świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowane zgodnie z art. 8b ust. 2 ustawy

- MPP - transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności

b) w zakresie zakupu:

- MPP - transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności

- IMP - Oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy.

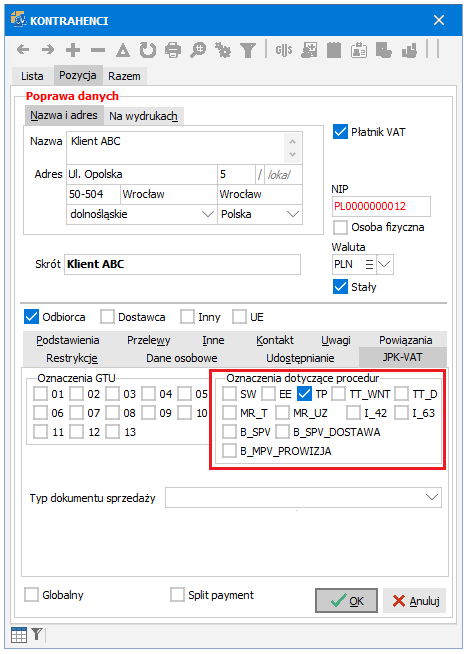

Np. kontrahentowi, z którym istnieje powiązanie, o którym mowa w art. 32 ust.2 pkt 1 ustawy w oknie KONTRAHENCI na zakładce JPK-VAT w sekcji Oznaczenia dotyczące procedur zaznaczymy pole TP.

UWAGA. W praktyce najczęściej występowały będą problemy z oznaczaniem faktur w JPK jako MPP – podlegające mechanizmowi podzielonej płatności. Dla sprzedawcy oznaczenie faktury jako „Mechanizm Podzielonej Płatności” będzie się wiązało z „przeniesieniem” jej do pliku JPK z oznaczeniem literowym MPP. Niestety praktykowane dotychczas „asekuracyjne” oznaczanie np. wszystkich faktur (niezależnie od kwoty) sygnaturą „MPP” nie będzie możliwe po 1 października 2020r.

Typ dokumentu

Typy dokumentów służą do opisu transakcji na potrzeby pliku JPK_V7, przy czym dokument może być oznaczony jednocześnie tylko jednym z wymienionych poniżej kodów:

a) dla dokumentów sprzedaży:

- RO - dokument zbiorczy wewnętrzny zawierający sprzedaż z kas rejestrujących

- WEW - dokument wewnętrzny

- FP - faktura, o której mowa w art. 109 ust. 3d ustawy

b) dla dokumentów zakupu:

- MK - faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w art. 21 ustawy

- VAT_RR - faktura VAT RR, o której mowa w art. 116 ustawy

- WEW - dokument wewnętrzny.

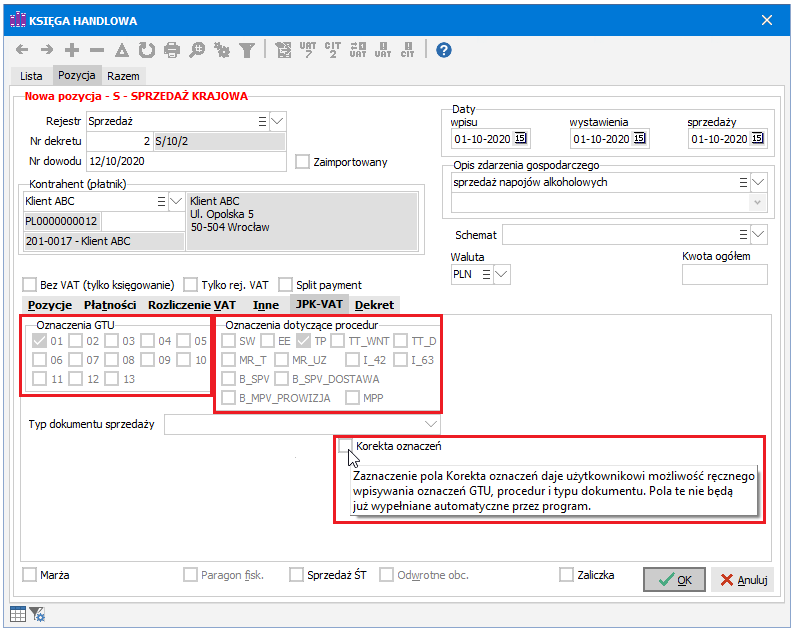

Przy księgowaniu dokumentów w oknie KSIĘGA HANDLOWA lub KSIĘGA PRZYCHODÓW I ROZCHODÓW lub EWIDENCJA PRZYCHODÓW - RYCZAŁT zakładka JPK została uzupełniona o nowe parametry (kody GTU, procedury i typy dokumentu). Oznaczenia automatycznie przepisywane są z okna ZDARZENIA GOSPODARCZE, KONTRAHENCI i FIRMY. Jeśli mamy różne przypisania sporządzone we wskazanych oknach na zakładce JPK-VAT, to na księgowanym dokumencie w zakładce JPK pojawi się ich suma.

Np. księgując fakturę na wyżej wymienionego kontrahenta o nazwie Klient ABC i zdarzenie gospodarcze sprzedaż napojów alkoholowych zostaną na niej przepisane wszystkie oznaczenia i procedury z okna ZDARZENIA GOSPODARCZE i KONTRAHENCI, czyli w omawianym przykładzie będą zaznaczone pola 01 i TP.

Zaznaczenie pola Korekta oznaczeń daje użytkownikowi możliwość ręcznego wpisywania oznaczeń GTU, procedur i typu dokumentów. Pola te nie będą już wypełniane automatycznie przez program. Odznaczenie opcji Korekta oznaczeń przywraca stan pierwotny (oznaczenia pochodzące z ustawień w oknach FIRMY, KONTRAHENCI, ZDARZENIA GOSPODARCZE).

UWAGI:

1. Niektóre oznaczenia zaznaczają się automatycznie na podstawie rodzaju transakcji i Użytkownik nie ma możliwości zmiany na zakładce JPK-VAT. Przykładem takiego pola jest MPP - Mechanizm Podzielonej Płatności zaznaczany automatycznie na podstawie oznaczenia Split Payment, czy pola MR_T i MR_U odpowiedzialne za sprzedaż - marża, ustawiane na podstawie rodzajów sprzedaży na zakładce Marża.

2. Na skopiowane dokumenty przenoszone są wszystkie kody i procedury, przy czym Użytkownik może dokonać Korekty oznaczeń.

3. Podczas automatycznego księgowania dokumentów wystawionych w programie R2faktury do programów R2fk i R2księga wszystkie zapisane na nich kody GTU, procedury i typy dokumentów zostaną przeniesione, przy czym Użytkownik może po stronie programu księgowego dokonać Korekty oznaczeń.

Przygotowanie JPK VAT-7M

Nowy JPK_V7M tworzymy z okna Deklaracja VAT-7, wówczas nie ma konieczności wybierania okresu, za jaki będzie składany.

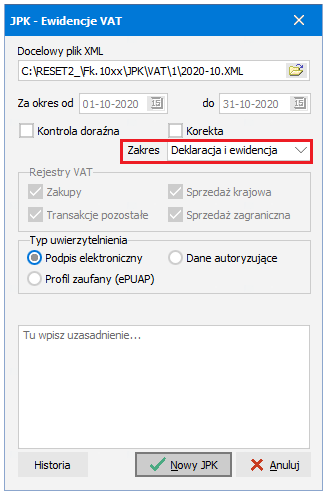

Przygotowując JPK-VDEK należy zwrócić uwagę czy w oknie JPK - Ewidencje VAT w polu Zakres wybrana jest opcja Deklaracja i ewidencja. Przy takim ustawieniu tworzone są JPK wg struktury obowiązującej od 1 października 2020. Po wybraniu Typu uwierzytelniania przyciskiem Nowy JPK generujemy gotowy plik. Podpisany plik JPK można od razu wysłać przyciskiem Wyślij dokument albo zrobić to później. Program zapamiętuje podpis razem z zawartością JPK i nie będzie potrzeby ponownego podpisywania. Aby uzyskać dostęp do podpisanego wcześniej JPK, należy użyć przycisku Historia. Jeżeli wysyłka przebiegnie prawidłowo, to nadany jej zostanie Numer referencyjny i w polu Opis statusu pojawi się napis Przetwarzanie dokumentu zakończone poprawnie. W przeciwnym wypadku uzyskamy komunikat o rodzaju błędu wykrytego przez system.

Np. Przygotowując JPK_V7M za okres 01.10.2020-31.10.2020 w oknie JPK - Ewidencje VAT zwracamy uwagę na wskazane pole.

Tak sporządzony JPK-VDEK będzie zawierał część deklaracyjną i ewidencyjną. Nie będzie natomiast dotyczył deklaracji obejmującej transakcje wewnątrzwspólnotowe (VAT-UE), skróconej deklaracji VAT w zakresie usług taksówek osobowych opodatkowanych ryczałtem (VAT-12), jak również pozostałych deklaracji podatkowych (np. VAT-8, VAT-9M), do których będą mieć zastosowanie dotychczasowe przepisy. Deklaracje te należy wysłać osobno tak jak dotychczas korzystając z przycisku VAT-7/VAT-7K/VAT-12/VAT-8/VAT-9M w oknie KSIĘGA HANDLOWA lub KSIĘGA PRZYCHODÓW I ROZCHODÓW lub EWIDENCJA PRZYCHODÓW - RYCZAŁT.

UWAGA. Począwszy od okresu rozliczeniowego obejmującego październik 2020 deklaracje VAT-7 i VAT-7K nie będą już wysyłane.

Przygotowanie JPK VAT-7K

Nowy JPK_V7K tworzymy z okna Deklaracja VAT-7K. W dwóch pierwszych miesiącach kwartału w oknie JPK - Ewidencje VAT w polu Zakres wybieramy Tylko część ewidencyjna oraz określamy pozostałe parametry, tj. zakres dat, Typ uwierzytelniania i przyciskiem Nowy JPK generujemy gotowy plik. Podpisany plik JPK można od razu wysłać przyciskiem Wyślij dokument albo zrobić to później. Program zapamiętuje podpis razem z zawartością JPK i nie będzie potrzeby ponownego podpisywania. Aby uzyskać dostęp do podpisanego wcześniej JPK, należy użyć przycisku Historia. Jeżeli wysyłka przebiegnie prawidłowo, to nadany jej zostanie Numer referencyjny i w polu Opis statusu pojawi się napis Przetwarzanie dokumentu zakończone poprawnie. W przeciwnym wypadku uzyskamy komunikat o rodzaju błędu wykrytego przez system.

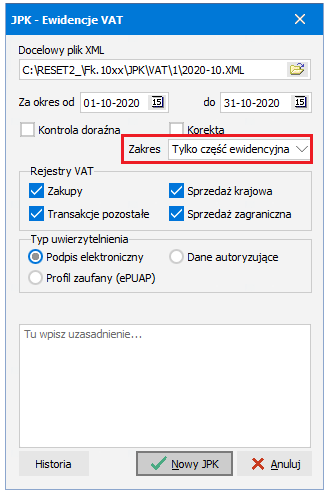

Np. przygotowanie JPK_V7K za październik 2020 będzie wyglądało następująco:

Tak sporządzony JPK-VDEK będzie zawierał tylko część ewidencyjną. Nie będzie natomiast dotyczył deklaracji obejmującej transakcje wewnątrzwspólnotowe (VAT-UE), skróconej deklaracji VAT w zakresie usług taksówek osobowych opodatkowanych ryczałtem (VAT-12), jak również pozostałych deklaracji podatkowych (np. VAT-8, VAT-9M), do których będą mieć zastosowanie dotychczasowe przepisy. Deklaracje te należy wysłać osobno tak jak dotychczas korzystając z przycisku VAT-7/VAT-7K/VAT-12/VAT-8/VAT-9M w oknie KSIĘGA HANDLOWA lub KSIĘGA PRZYCHODÓW I ROZCHODÓW lub EWIDENCJA PRZYCHODÓW - RYCZAŁT.

Natomiast w ostatnim miesiącu kwartału należy w oknie JPK - Ewidencje VAT w polu Zakres wybrać opcję Deklaracja i ewidencja oraz określić Typ uwierzytelniania i przyciskiem Nowy JPK wygenerować gotowy plik. Podpisany plik JPK można od razu wysłać przyciskiem Wyślij dokument albo zrobić to później. Program zapamiętuje podpis razem z zawartością JPK i nie będzie potrzeby ponownego podpisywania. Aby uzyskać dostęp do podpisanego wcześniej JPK, należy użyć przycisku Historia. Jeżeli wysyłka przebiegnie prawidłowo, to nadany jej zostanie Numer referencyjny i w polu Opis statusu pojawi się napis Przetwarzanie dokumentu zakończone poprawnie. W przeciwnym wypadku uzyskamy komunikat o rodzaju błędu wykrytego przez system.

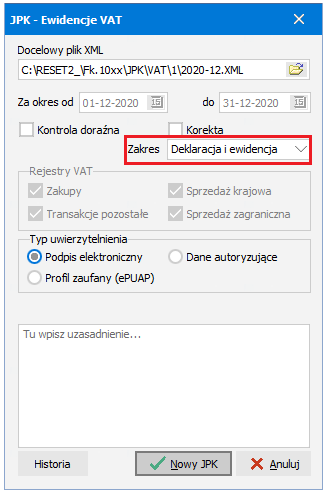

Np. przygotowanie JPK_V7K za grudzień 2020 będzie wyglądało następująco:

Tak sporządzony JPK-VDEK będzie zawierał część deklaracyjną i część ewidencyjną. Nie będzie natomiast dotyczył deklaracji obejmującej transakcje wewnątrzwspólnotowe (VAT-UE), skróconej deklaracji VAT w zakresie usług taksówek osobowych opodatkowanych ryczałtem (VAT-12), jak również pozostałych deklaracji podatkowych (np. VAT-8, VAT-9M), do których będą mieć zastosowanie dotychczasowe przepisy. Deklaracje te należy wysłać osobno tak jak dotychczas korzystając z przycisku VAT-7/VAT-7K/VAT-12/VAT-8/VAT-9M w oknie KSIĘGA HANDLOWA lub KSIĘGA PRZYCHODÓW I ROZCHODÓW lub EWIDENCJA PRZYCHODÓW - RYCZAŁT.

UWAGA. Począwszy od okresu rozliczeniowego obejmującego październik 2020 deklaracje VAT-7 i VAT-7K nie będą już wysyłane.

Przygotowanie i seryjna wysyłka JPK VAT-7M i JPK-V7K - opcja dla biur rachunkowych

Informujemy, że wysyłka seryjna JPK będzie działała na dotychczasowych zasadach. Przygotowując wysyłkę dla firm rozliczających VAT miesięcznie wysyłany będzie JPK zawierający zarówno część deklaracyjną jak i ewidencyjną, a dla rozliczających VAT kwartalnie program będzie rozpoznawał, który to miesiąc i przygotuje i wyśle odpowiednio samą część ewidencyjną lub dla ostatniego miesiąca kwartału część deklaracyjną i ewidencyjną.